Πολλές φορές συμβαίνουν γεγονότα που ασυναίσθητα δημιουργούν συνειρμούς. Η ανθρωπότητα κατά καιρούς έχει βρεθεί αντιμέτωπη με διάφορες κρίσεις που προκάλεσαν ντόμινο προβλημάτων και οι συνέπειες τους έφτασαν μέχρι και το τελευταίο σπίτι. Ιστορικά μπορούμε να αναφερθούμε σε πολλές αλλά θα σταθούμε σε μια συγκεκριμένη που άλλαξε ουσιαστικά τον τρόπο που διαπραγματεύονται μέχρι και σήμερα τα χρηματιστήρια το «ρίσκο». Το βασικότερο προϊόν που διαπραγματεύονται σήμερα οι αγορές είναι τα παράγωγα.

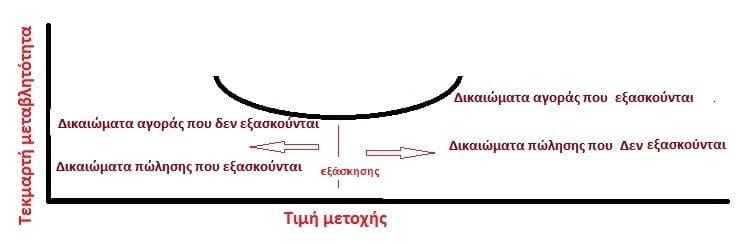

Τα παράγωγα είναι χρηματιστηριακά προϊόντα που χρησιμοποιούνται, είτε για αντιστάθμιση κινδύνου, είτε για κερδοσκοπία. Τα δικαιώματα προαίρεσης είναι τα πιο γνωστά ίσως παράγωγα που δίνουν στον αγοραστή το δικαίωμα να αγοράσει ή να πουλήσει ένα προϊόν μελλοντικά όταν η τιμή αυτού περάσει (ή πέσει κάτω) από μία καθορισμένη τιμή εξάσκησης. Το πιο γνωστό μοντέλο τιμολόγησης παραγώγων αυτών είναι το Β.S. το οποίο εξαρτάται από την τιμή εξάσκησης, το επιτόκιο, τον χρόνο εξάσκησης και τη μεταβλητότητα του προϊόντος π.χ. της μετοχής.

Στις 19 Οκτωβρίου του 1987 την ημέρα που έμεινε στην ιστορία ως Μαύρη Δευτέρα παρατηρήθηκε η μεγαλύτερη και ταχύτερη πτώση του χρηματιστηρίου της Γουόλ Στριτ που είχε ως αποτέλεσμα τη ραγδαία εξάπλωση του φόβου και της πτώσης των χρηματιστήριων όλου του κόσμου. Η κρίση αυτή πέρα των δυσάρεστων επιπτώσεων που είχε στην ανθρωπότητα συνέβαλε στη δημιουργία νέων στρατηγικών για την αντιμετώπιση απροσδόκητων γεγονότων με τη μορφή ενός χαμόγελου.

Η διαχείριση των ακραίων φαινομένων δημιούργησε ένα «μαθηματικό χαμόγελο», καλύπτοντας ουσιαστικά τον φόβο στην πρόκληση τέτοιων γεγονότων ώστε οι επενδύσεις να είναι σε θέση να προστατευτούν.

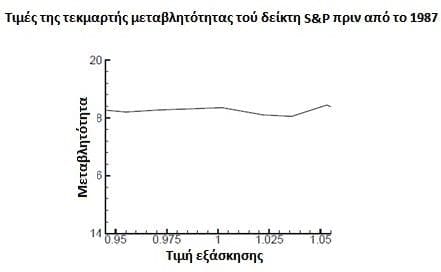

Πριν από την κρίση του 1987 τα δικαιώματα προαίρεσης διαπραγματευόταν στο χρηματιστήριο με σταθερή τη μεταβλητότητα των τιμών των μετοχών, η οποία αποτελεί παράμετρο του μαθηματικού μοντέλου Black and Sholes (BS) ανεξάρτητα από τον χρόνο και την τιμή εξάσκησης (φωτό 1).

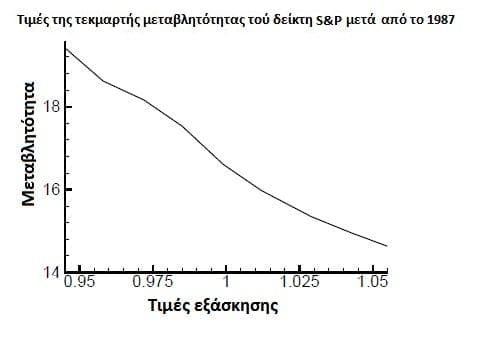

Η μορφή αυτή των αποτελεσμάτων λειτουργούσε ως μια πραγματική αποτίμηση του δικαιώματος ανάλογα με τα χαρακτηριστικά του δείκτη. Όταν όμως, τη Μαύρη Δευτέρα οι τιμές των μετοχών κατρακύλησαν πέρα από το εύρος των τριών διακυμάνσεων από τον μέσο όρο των αποδόσεων, τα χαρτοφυλάκια των επενδυτών βρέθηκαν ανήμπορα να αντισταθμίσουν τη μεταβολή αυτή με αποτέλεσμα να καταρρεύσουν. Το γεγονός αυτό δημιούργησε μια νέα τάση πάνω στην οποία αναπτύχθηκαν διάφορα μαθηματικά μοντέλα με σκοπό να καλύψουν τις μεγάλες πιθανές διακυμάνσεις των τιμών, με αποτέλεσμα η μορφή της τεκμαρτής μεταβλητότητας σε σχέση με τις τιμές εξάσκησης να δημιουργούν ένα χαμόγελο (φώτο 2,3).

Είναι πράγματι ενδιαφέρον να δούμε ότι ακόμα και στις πιο εξειδικευμένες καταστάσεις δημιουργούνται πρότυπα που αποτυπώνουν την ελπίδα και μας στέλνουν μηνύματα ότι η αισιοδοξία και το χαμόγελο είναι απαραίτητα για να αντισταθμίσουν ακόμα και τα πιο δυσάρεστα γεγονότα που μπορεί να συμβούν στη ζωή μας.

Για περισσότερα τεχνικά στοιχεία επισκεφτείτε το sdrakos.net